Loan खत्म करते समय जान लें ये जरूरी बातें, मिलेंगे कई फायदे

Loan को बंद करने के लिए आदर्श रूप से तीन विकल्प होते हैं. इसमें नियमित रूप से क्लोजर, प्री-क्लोजर और पार्ट-पेमेंट तीन विकल्प शामिल हैं.

इसे के साथ इमरजेंसी फंड भी बनाकर रखें. ऐसा मान लें कि कोरोना की तरह कोई खतरनाक वायरस फैल गया है और सब कुछ बंद हो गया है

जिस होम या पर्सनल लोन (Loan) का आप पिछले 20 सालों से भुगतान कर रहे हों जब उसकी अंतिम किस्त के भुगतान करने का समय आता है तो आप एक उपलब्धि और संतुष्टि की भावना महसूस करते हैं. ये आपके लिए बड़ी खुशी का दिन होता है. किसी भी पर्सनल लोन (Loan) को बंद करने के लिए आदर्श रूप से तीन विकल्प होते हैं. इसमें नियमित रूप से क्लोजर, प्री-क्लोजर और पार्ट-पेमेंट तीन विकल्प शामिल हैं. वहीं लोन (Loan) को चुकाने का पारंपरिक या नियमित तरीका निर्धारित मासिक ईएमआई का हर महीने समय पर भुगतान करना है.

वहीं एक ग्राहक प्री-क्लोजर या फोरक्लोज़र में पुनर्भुगतान अवधि पूरी करने से पहले अपने लोन (Loan) को खत्म करने का विकल्प भी चुन सकता है. यह अक्सर तब किया जाता है जब बकाया लोन राशि के के बराबर एक ही बार देने के लिए रुपये जमा हो जाएं. जबकि तीसरा विकल्प आंशिक भुगतान करना है.

इस विकल्प का उठा सकते हैं लाभ

बैंक के आधार पर उधारकर्ता को EMI की पूर्व निर्धारित संख्या (आमतौर पर 2 से ज्यादा) से अधिक राशि का भुगतान करना पड़ता है. कोई भी इस विकल्प का लाभ उठा सकता है अगर उसके पास अतिरिक्त धन हो तो, लेकिन आमतौर पर, इस पद्धति से बकाया मूलधन और इस प्रकार अर्जित ब्याज कम हो जाता है.

होम लोन

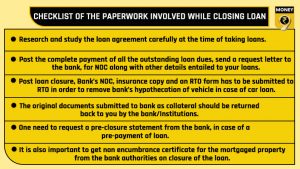

फ्लोटिंग ब्याज दर पर होम लोन (Loan) के मामले में एक अच्छी खबर यह है कि आप बिना किसी अतिरिक्त प्री-पेमेंट पेनल्टी के अपने लोन का पूर्व भुगतान कर सकते हैं. हालांकि घर लोन देने वाली संस्था/बैंक को गिरवी रखा गया है, इसलिए एक चेकलिस्ट की जरूरत होती है.

बैंक को लोन के लिए एक एनओसी (अनापत्ति प्रमाण पत्र) जारी करना चाहिए, जिसमें उधारकर्ता के घर का पता, नाम और ऋण खाता संख्या का विवरण दिया गया हो. यह भी बताना चाहिए कि उधारकर्ता ने सभी बकाया का भुगतान कर दिया है और ऋणदाता के पास संपत्ति में कोई अधिकार या दावा नहीं है.

अगला कदम सभी मूल कागजों को जमा करना है जो लोन लेते समय बैंक/ एचएफसी को दिया गया था. बैंक/एचएफसी को संपत्ति पर लियन जारी करना चाहिए और उधारकर्ता के सिबिल स्कोर को अपडेट करना चाहिए.

कार लोन

पारंपरिक संस्थान जो वाहन या दोपहिया के लिए लोन देते हैं. इन्हें पूर्व भुगतान के समय कुल बकाया मूल राशि और जुर्माना शुल्क और जीएसटी का भुगतान किया जाना चाहिए. इसके बाद, वित्तपोषण संस्थान से प्राधिकरण पत्र यानी अनापत्ति प्रमाण पत्र (एनओसी) की जरूरत होती है. लोन का भुगतान करने के बाद, बैंक की एनओसी, बीमा प्रति और एक क्षेत्रीय परिवहन कार्यालय (आरटीओ) फॉर्म आरटीओ को जमा करना होगा.

यदि कोई वाहन/दोपहिया वाहन लोन ठीक से क्लोज नहीं है तो लोन देने वाली संस्था पुनर्भुगतान डिफ़ॉल्ट की स्थिति में इसे पुनः प्राप्त करने का अधिकार रखती है. हालांकि उधारकर्ता वाहन के स्वामित्व को बरकरार रखता है.

पर्सनल लोन

एक बार लोन पूरी तरह से चुकाने के बाद ऋणदाता संस्था/बैंक द्वारा उपभोक्ता को एक एनओसी दस्तावेज जारी किया जाता है. यह प्रमाणपत्र पुष्टि करता है कि कोई बकाया भुगतान नहीं है और लोन पूरी तरह से चुका दिया गया है.

लोन को ठीक से क्लोज कराना जरूरी

अंत में जितने भी लोन हों उन्हें ठीक से बंद कराना जरूरी है. चाहे होम, कार या पर्सनल लोन क्यों न हो. ये जरूरी है क्योंकि यह उधारकर्ता के वित्तीय स्कोर को दिखाता है. लोन देने वाली संस्थाओं द्वारा लोन बंद करने के संबंध में क्रेडिट ब्यूरो को सूचित किया जाता है, यह सुनिश्चित करते हुए कि उधारकर्ता के नाम पर अब कोई बकाया दायित्व नहीं है.