Voluntary Provident Fund क्या होता है? कैसे करते हैं निवेश, समझिए

प्रोविडेंट फंड (पीएफ) में सालाना 2.5 लाख रुपए से ज्यादा के कॉन्ट्रिब्यूशन पर मिलने वाले ब्याज पर टैक्स लगेगा. इससे कुछ हद तक इस टैक्स-फ्री विकल्प की चमक घट गई है. लेकिन, तमाम फिक्स्ड इनकम ऑप्शन में वॉलेंटरी प्रोविडेंट फंड (Voluntary Provident Fund) यानि VPF अब भी सबसे अच्छा ऑप्शन है. आइए, यहां जानते हैं कैसे…

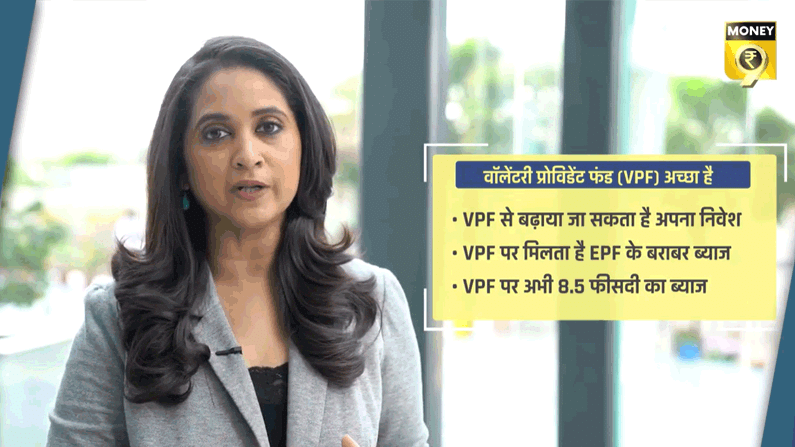

अगर आप अपने प्रोविडेंट फंड में ज्यादा निवेश करना चाहते हैं तो वीपीएफ (Voluntary Provident Fund) के जरिए कर सकते हैं. इस पर भी पीएफ की तरह 8.5 फीसदी का ब्याज है. अब समझिए कैसे… आपका पीएफ कटता है वो बेसिक सैलरी का 12 फीसदी होता है. इतना ही शेयर आपकी कंपनी यानि एम्प्लॉयर का भी होता है. लेकिन, आप VPF (Voluntary Provident Fund) के जरिए अपना कंट्रीब्यूशन बढ़ा सकते हैं. और आप मानेंगे नहीं लेकिन ये बेसिक सैलरी का 100 फीसदी तक बढ़ाया जा सकता है. मतलब अगर आप अपनी बचत बढ़ाना चाहते हैं तो VPF कीजिए. अब समझते हैं इसमें निवेश कैसे होगा.

कैसे होता है निवेश? Voluntary Provident Fund का फायदा लेने के लिए एम्प्लॉई को अपनी Company HR से संपर्क करना होगा. इसमें उसे बताना होगा कि वह PF में अपना योगदान बढ़ाना चाहता है. अगर कंपनी VPF सर्विस देती है तो HR कंपनी की पॉलिसी के मुताबिक आगे का प्रोसेस पूरा करेगा. आमतौर पर VPF को कर्मचारी के मौजूदा EPF अकाउंट से अटैच किया जाता है. वित्त वर्ष की शुरुआत में इसे चुना जा सकता है. VPF के योगदान को हर साल संशोधित किया जा सकता है.

टैक्स छूट का भी मिलता है फायदा – VPF अकाउंट पर भी EPF जितना ही ब्याज मिलता है. – VPF पर इनकम टैक्स के सेक्शन 80C के तहत टैक्स छूट मिलती है. – VPF खाते में किया गया निवेश भी EEE कैटेगरी में आता है. इसमें निवेश, ब्याज और मैच्योरिटी पीरियड पूरा होने पर मिलने वाला पैसा पूरी तरह टैक्स फ्री है. – VPF पासबुक ऑनलाइन देखी जा सकती है. साथ ही निकासी के लिए ऑनलाइन क्लेम किया जा सकता है. – VPF अकाउंट का भी लॉक इन पीरियड होता है, जो कर्मचारी के रिटायरमेंट या इस्तीफा तक होता है. – VPF खाते से रकम की आंशिक निकासी के लिए खाताधारक का 5 साल नौकरी करना जरूरी है, नहीं तो टैक्स कटेगा. – VPF की पूरी रकम केवल रिटायरमेंट पर ही निकाली जा सकती है. – नौकरी बदलने पर VPF फंड को भी EPF की तरह ट्रांसफर किया जा सकता है.

देखिए पूरा वीडियो

पर्सनल फाइनेंस पर ताजा अपडेट के लिए Money9 App डाउनलोड करें।