FD से डबल रिटर्न कमाना है? जानिए कितना उठाना होगा रिस्क और कितना करना होगा निवेश

double return than FD

Bank FD vs Bond: आप बैंक फिक्स्ड डिपॉजिट (FD) के रिटर्न से खुश नहीं है और ज्यादा रिटर्न कमाना चाहते हैं तो आपके सामने कई विकल्प हैं. आप शेयर खरीद सकते हैं या म्यूचुअल फंड में निवेश कर सकते हैं. यदि आपका इरादा फिक्स्ड रिटर्न कमाने का हैं तो आपके लिए बॉन्ड भी अच्छा विकल्प बन सकता हैं. हर व्यक्ति को अपनी जरूरत, लक्ष्य, लक्ष्य की अवधि, रिस्क उठाने की क्षमता को ध्यान में रखते हुए सही एसेट क्लास का चयन करना चाहिए. आप बॉन्ड के जरिए बेशक बैंक FD के मुकाबले डबल रिटर्न कमा सकते हैं, लेकिन इसके लिए आपको अपने पोर्टफोलियो को जरूरत को समझना होगा.

FD में रिटर्न

बैंक FD में वर्तमान समय में 4% से 5.5% रिटर्न मिल रहा हैं, जिसका आधार आपकी आयु और अवधि पर हैं. यदि आप सीनियर सीटिजन हैं तो आपको ज्यादा इंटरेस्ट रेट मिलेगा. आप केवल 1 साल के लिए FD करेंगे तो काफी कम रिटर्न मिलेगा और 3 या 5 साल के लिए FD करने पर बैंक आपको अधिक रिटर्न प्रदान करेगी.

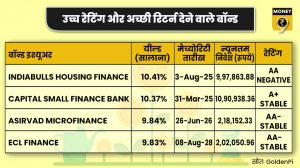

बॉन्ड में रिटर्न

विभिन्न केटेगरी के बॉन्ड में आपको 8% से 13% की रेंज में रिटर्न मिल सकता हैं. यदि उच्च रेटिंग वाला बॉन्ड हैं तो रिटर्न कम होगा और रेटिंग खराब होगी तो रिटर्न ज्यादा होगा. पिछले कुछ महीनों से बॉन्ड में निवेश करने वाले रिटेल निवेशकों की संख्या बढी हैं. हाल ही में ल़ॉन्च हुए कुछ कंपनियों के बॉन्ड ऑवर-सब्सक्रिब्ड हो चुके हैं, जो दिखाता हैं कि मार्केट में बॉन्ड के निवेशक बढ रहे हैं.

रिस्क

बैंक FD में रिस्क नहीं होता. यदि आपने सरकारी बैंक में FD करवाई हैं तो आपको एक सोवरिन गॉरन्टी मिलती हैं. इसके मुकाबले बॉन्ड ज्यादा रिस्की हैं. यदि सरकारी कंपनियों के बॉन्ड हैं तो रिस्क कम होगा, लेकिन निजी कंपनी के बॉन्ड में डिफॉल्ट रिस्क और क्रेडिट रिस्क हंमेशा रहता हैं. कंपनी के डिफॉल्ट होने पर आपका निवेश किया हुआ पैसा डूबने की संभावना रहती हैं. यदि आप रिस्क लेने को तैयार हैं तो बैंक FD के मुकाबले बॉन्ड को चुन सकते हैं.

लिक्विडिटी

बैंक FD में लिक्विडिटी की कोई परेशानी नहीं होती हैं. आप जरूरत पडने पर अपनी बैंक FD तुडवा सकते हैं और पैसे निकाल सकते हैं. इसीलिए, विशेषज्ञ इमरजेंसी फंड का प्रबंधन करने के लिए बैंक FD में पैसा रखने की सलाह देते हैं. बैंक FD में फिक्स्ड अवधि तक पैसा रखने पर ही फिक्स्ड रिटर्न मिलता हैं, लेकिन आप चाहे तो अवधि समाप्त होने से पहले पैसा उठा सकते हैं. लेकिन, बॉन्ड में आपको ऐसी सुविधा नहीं मिलती हैं. बॉन्ड में भी निवेश की फिक्स्ड अवधि तक बने रहने पर ही फिक्स्ड रिटर्न मिलता हैं. यदि आप चाहे तो बॉन्ड को अवधि से पहले सेकन्डरी मार्केट में बेच सकते हैं, लेकिन आपको खरीदार मिलना जरूरी हैं. इसीलिए विशेषज्ञ लिक्विड बॉन्ड में निवेश करने की सलाह देते हैं.

टैक्स

बैंक FD से ग्राहक को मिलने वाले ब्याज पर TDS कटता है, जो बैंक काटते हैं. बैंक FD से सालाना 40,000 रुपये तक की सीमा के अंदर ब्याज आय होने पर TDS से छूट का प्रावधान है. FD से होने वाली ब्याज की आय पर आपके टैक्स स्लेब के अनुसार टैक्स काटने का प्रावधान हैं. एक साल पहले बॉन्ड बेचने से आपको जो केपिटल गेइन होगा उसके लिए आपके स्लेब के अनुसार टैक्स चुकाना होगा. एक साल के बाद होने वाले केपिटल गेइन पर 10% लॉन्ग-टर्म केपिटल गेइन टैक्स लागू होगा. आप टैक्स-फ्री बॉन्ड भी ले सकते हैं, लेकिन इसमें आपको रिटर्न कम मिलता हैं.

न्यूनतम निवेश

आप न्यूनतम 5,000 रूपये की बैंक FD करवा सकते हैं. बॉन्ड में आपको बॉन्ड की फेस वैल्यू की कीमत चुकानी पडती हैं. एक बॉन्ड न्यूनतम 1,000 रूपये का हो सकता हैं. यदि आप उच्च रिटर्न कमाना चाहते हैं तो बाजार में उपलब्ध विभिन्न बॉन्ड 2 लाख रूपये से 10 लाख रूपये के भी हो सकते हैं.

क्या करेंगे आप

बैंक FD और बॉन्ड अपनी-अपनी जगह पर सही हैं. दोनों के अपने-अपने पोजिटिव और नेगेटिव पहलू हैं. किसी भी निवेशक के पोर्टफिलयो में इमरजेंसी फंड का होना आवश्यक हैं और इसके लिए थोडा निवेश बैंक FD में करना चाहिए क्योंकि यह ज्यादा लिक्विडिटी प्रदान करती हैं. चूंकि बॉन्ड आपको पोर्टफोलियो डाइवर्सिफाय रखने में मदद करते हैं इसलिए यह भी अच्छा विकल्प हैं. यदि आपका इरादा महंगाई दर से ज्यादा कमाई करने का हैं, यदि आप अपने पैसे को बढाना चाहते हैं तो बैंक FD सही विकल्प नहीं हैं, क्योंकि इसमें महंगाई दर से कम रिटर्न मिलता हैं और टैक्स के बाद तो वह काफी कम हो जाता हैं. बैंक FD से आपको सिर्फ पैसा सुरक्षित रखने का मौका मिलता हैं.

पर्सनल फाइनेंस पर ताजा अपडेट के लिए Money9 App डाउनलोड करें।