पर्सनल लोन बेहतर हैं या होम लोन टॉप-अप? जानिए दोनों में कितना लगता है ब्याज

पर्सनल लोन और होम लोन के टॉप-अप लोन में से किसी एक का चयन करने का आधार उपभोक्ता की आवश्यकता पर निर्भर करता है.

Pixabay - हाल के दिनों में कानून प्रवर्तन एजेंसियां की कार्रवाई ने बैंकरों के मन में यह डर पैदा कर दिया है कि उनके द्वारा स्वीकृत किए गए ऋणों में चूक के लिए उन्हें जिम्मेदार ठहराया जाएगा.

Personal Loan vs Home Loan Top-up: आप दिवाली से पहले घर में इंटीरियर, बाहरी साज-सज्जा, रिपेयर या फाइनल टच करवाना चाहते हैं, लेकिन आपके पास नकदी नहीं हैं और आप पर्सनल लोन लेने के बारे में सोच रहे हैं तो आपको उसके मुकाबले सस्ते विकल्प के बारे में जान लेना चाहिए. कई बैंक ने त्योहारों को ध्यान में रखते हुए फेस्टिव बोनांजा स्कीम के तहत लोन के रेट 31 दिसंबर तक कम कर दिए हैं, फिर भी आपको पर्सनल लोन लने से पहले उससे सस्ते विकल्प के बारे में पूरी जानकारी प्राप्त कर लेनी चाहिए. यदि आपका पहले से ही होम लोन चल रहा है तो आप उसके ऊपर टॉप-अप लोन ले सकते हैं, जो आपके लिए किफायती साबित होगी.

होम लोन का टॉप अप क्या है

यदि आपने किसी बैंक से होम लोन लिया है, तो वह आपको कुछ समय बाद अतिरिक्त लोन (टॉप-अप) दे सकता है. इसे होम लोन टॉप-अप कहते हैं. होम लोन का टॉप अप लोन 30 साल तक की अवधि के लिए लिया जा सकता है. होम लोन लेने के 12 महीने बाद आप यह लोन ले सकते हैं. आमतौर पर बैंक होम लोन के रीपेमेंट का पैटर्न देखकर आपको टॉप अप लोन देते हैं.

किसे मिलता है होम लोन टॉप-अप

अगर आपने किसी बैंक से होम लोन लिया है तभी आप टॉप अप लोन ले सकते हैं. अगर आपका बैंक होम लोन पर टॉप अप सुविधा नहीं दे रहा है तो आप दूसरे बैंक से संपर्क कर सकते हैं. पर्सनल लोन के मामले में ऐसा जरूरी नहीं, आपका लोन चल रहा न हो फिर भी आप पर्सनल लोन ले सकते हैं. आप बैंक के लोनधारक ना होते हुए भी पर्सनल लोन ले सकते हैं.

दस्तावेज

आपको टॉप अप लोन देने से पहले बैंक होम लोन की रकम, प्रॉपर्टी की मार्केट वैल्यू और आपके लोन की किस्त के पेमेंट का रिकॉर्ड देखते हैं. पर्सनल लोन के लिए बैंक आपका इनकम प्रूफ चेक करते हैं और यह जानने का प्रयास करते हैं कि आप पर्सनल लोन नियत अवधि के दौरान चुकाने के काबिल हैं या नहीं.

टैक्सेशन

होम लोन के टॉप अप लोन पर आपको टैक्स लाभ मिलता हैं, वहीं पर्सनल लोन में ऐसा कोई फायदा नहीं हैं. आप टॉप अप लोन की रकम पर भी मूलधन की रकम में और ब्याज की रकम में सालाना टैक्स छूट हासिल कर सकते हैं.

अवधि

होम लोन टॉप-अप 30 साल तक की अवधि के लिए मिलता हैं, वहीं पर्सनल लोन 1 साल से 5 साल की अवधि के लिए प्रदान किया जाता हैं.

इंटरेस्ट रेट

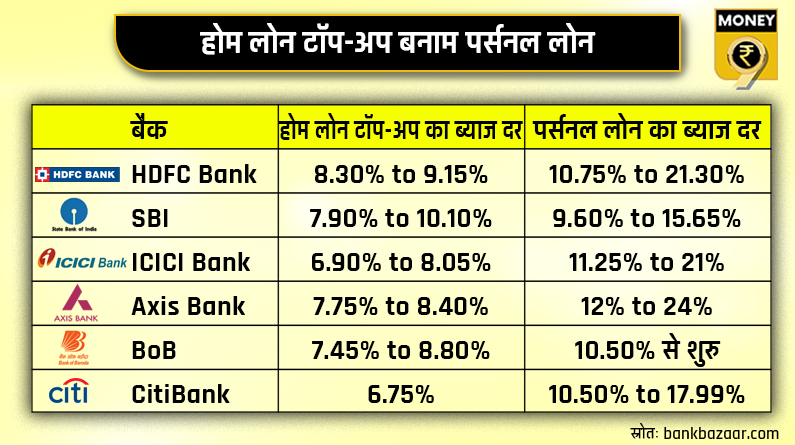

पर्सनल लोन के रेट 9.5% से शुरु होते हैं, वहीं होम लोन टॉप-अप की ब्याज दर 6.80% से शुरु होती हैं. पर्सनल लोन के मुकाबले इनकी रेट 2-3% कम होती हैं.

लोन अमाउंट

होम लोन और टॉप अप लोन की कुल रकम घर के बाजार भाव के 70% से अधिक नहीं हो सकती.

आपका होम लोन 10 लाख रूपये का हैं, तो आपको 30% तक का यानी 3 लाख रुपये का टॉप-अप लोन मिल जाएगा. पर्सनल लोन 1 लाख रुपये से 50 लाख रुपये तक का हो सकता है.

प्रोसेसिंग फी

पर्सनल लोन के लिए बैंक आपसे 0.5% से 3.5% तक का प्रोसेसिंग फी वसूलता है, वहीं होम लोन टॉप-अप में यह शुल्क लोन अमाउंट का 1% तक हो सकता है.

प्री-क्लोजर चार्ज

पर्सनल लोन समय से पहले चुकाने पर आपको 2% से 5% तक का प्री-क्लोजर चार्ज चुकाना पड़ता है, वहीं होम लोन टॉप-अप आप बिना किसी चार्ज चुकाए जमा करवा सकते हैं.

किसे चुनेंगे आप

जो ग्राहक पहले से ही होम लोन का लाभ उठा रहे हैं, यदि वे होम लोन टॉप-अप का विकल्प चुनते हैं, तो वे लाभान्वित होंगे, क्योंकि वे कम EMIs, उच्च पुनर्भुगतान अवधि, कम दस्तावेज़ीकरण के साथ कम ब्याज दरों का आनंद ले सकेंगे.

पर्सनल लोन उन लोगों के लिए है जो कोई होम लोन नहीं ले रहे हैं और जिनके पास सुरक्षा के रूप में दिए जाने के लिए कोई कोलैटरल नहीं है. यदि आप मौजूदा होम लोन कस्टमर हैं, तो भी आपको अपने ऋणदाता द्वारा पेश किए गए नए ऑफर और सौदों की जानकारी हासिल कर लेनी चाहिए और दूसरी बैंक के ऑफर्स के साथ तुलना करनी चाहिए.

दो प्रकार के ऋण विकल्पों में से किसी एक को पसंद करने का आधार उपभोक्ता की आवश्यकता पर निर्भर है. आपको शॉर्ट-टर्म आवश्यकता हैं या लॉन्ग-टर्म, आप कितनी जल्दी फंड अपने अकाउंट में पाना चाहते हैं, उस पर निर्भर है.

संभावित उधारकर्ता को विभिन्न बैंक के ऑफर्स प्राप्त करने चाहिए और एक सूचित निर्णय लें कि क्या नए ऋणदाता से व्यक्तिगत ऋण बेहतर है या मौजूदा ऋणदाता से टॉप-अप ऋण बेहतर है.