इन NBFC में आपको मिलेगा बढ़िया रेट पर होम लोन, यहां है पूरी लिस्ट

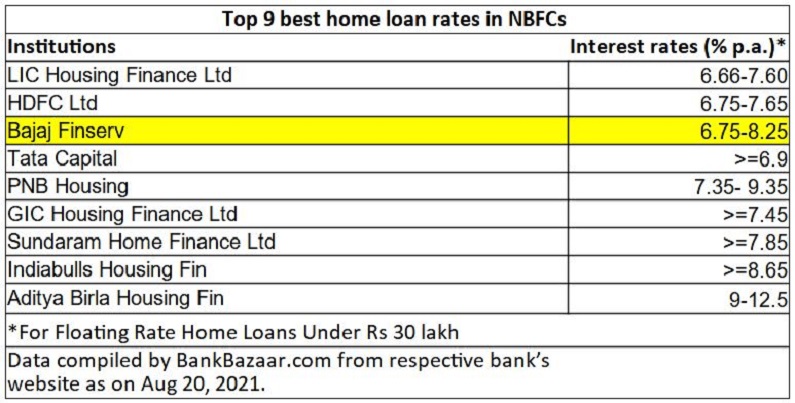

NBFC: LIC हाउसिंग फाइनेंस, HDFC और बजाज फिनसर्व जैसी कंपनियां 6.66% से 8.25% तक के ब्याज दर पर होम लोन दे रहे हैं

काउंसिल फॉर इंटरनेशनल इकोनॉमिक अंडरस्टैंडिंग (CIEU-Council for International Economic Understanding) ने कहा, आईपीओ फंडिंग एक अधिक जोखिम वाला व्यवसाय है अगर यहां मुनाफा अधिक है तो घाटे की भी संभावना बनी रहती है.

NBFCs: बैंक होम लोन सस्ते होते हैं, लेकिन कुछ लोग कम क्रेडिट स्कोर के वजह से पात्र नहीं हो पाते और बैंक लोन से वंचित रह जाते हैं. अगर आपके बैंक ने आपका लोन अस्वीकार किया हो, तो आप नॉन बैंकिंग कंपनियों (NBFCs) से लोन पा सकते हैं, जहां क्रेडिट मूल्यांकन मानदंडों में ढील है और प्रक्रिया तेज है, हालांकि यहां ब्याज दर बैंकों से ज्यादा होती है. LIC हाउसिंग फाइनेंस, HDFC और बजाज फिनसर्व जैसी कंपनियां 6.66% से 8.25% तक के ब्याज दर पर होम लोन दे रहे हैं.

एंड्रोमेडा और Apnapaisa के CEO वी स्वामीनाथन के मुताबिक, “NBFCs आमतौर पर फंड की उच्च लागत के साथ काम करते हैं. इसका मतलब है कि उन्हें फंड की ऊंची लागत की भरपाई के लिए ऊंची दरों पर कर्ज देना पड़ता है. हाई अमाउंट निर्धारण का मतलब है कि उन्हें बैंकों की तुलना में अधिक जोखिम उठाना होता है. इसलिए वे कम क्रेडिट स्कोर वाले लोगों को उधार दे सकते हैं.’’

यहां हमने आपके लिए होम लोन पर बेस्ट रेट दे रही 9 NBFC की लिस्ट तैयार की हैः

NBFCs से होम लोन लेने के फायदे

यदि आप अनेक बैंकों की लोन की कसौटी पर खरा नहीं उतर सकते, तो NBFCs से आपको फायदा होगा, पर जरा ऊंची कीमत पर. NBFCs तक आप आसानी से पहुंच सकते हो और यहां लोन वितरण भी तेज़ी से होता है.

BankBazaar.com के CEO आदिल शेट्टी के मुताबिक, “जब दस्तावेज की बात आती है, तो NBFCs के पास आसान और अधिक लचीले मानदंड है. NBFCs में लोन प्रोसेसिंग का समय अन्य बैंकों की तुलना से तेज़ है. इसलिए यदि आप बैंक से होम लोन प्राप्त नहीं कर सकते हैं, तो होम लोन के लिए NBFCs से संपर्क करना एक अच्छा विकल्प हो सकता है,”

इससे संपत्ति का अच्छा मूल्यांकन मिल सकता है जो हाई लोन अमाउंट प्राप्त करने में मदद करता है. “NBFCs के मानदंड अधिक शिथिल होते हैं.

जबकि वे पूरी लागत को कवर नहीं कर सकते हैं, वे ऋण-से-मूल्य रेशियो की गणना करते समय हाउस ओनर से संबंधित अतिरिक्त लागतों जैसे स्टांप शुल्क शुल्क, पंजीकरण शुल्क आदि को शामिल करके एक उधारकर्ता को हाई लोन अमाउंट प्राप्त करने में मदद कर सकते हैं.

इससे उधारकर्ता को उसी संपत्ति पर अधिक लोन अमाउंट प्राप्त करने में मदद मिलती है.” स्वामीनाथन का कहना है कि NBFCs उन स्थानों को भी कवर करते हैं, जहां बैंक शाखाओं का नेटवर्क कवर नहीं कर सकता है.