इन 9 बैंकों में मिल रहा सबसे कम ब्याज दर पर एजुकेशन लोन, यहां मिलेगी पूरी जानकारी

Education Loan: पब्लिक सेक्टर बैंक में एजुकेशन लोन की दर प्राइवेट की तुलना में कम होती है. लेकिन पब्लिक बैंकों में लोन की प्रक्रिया काफी थकाऊ होती है.

माता-पिता के लिए अपने बच्चों को अच्छी उच्च शिक्षा प्रदान करना सबसे प्रमुख लक्ष्य होता है. इस लक्ष्य को हासिल करने के लिए ज्यादातर मां-बाप पैसों की बचत करते हैं लेकिन बढ़ती महंगाई और शिक्षा का खर्च अक्सर इस बचत को छोटा साबित कर देता है. इसलिए अक्सर माता-पिता को अच्छी उच्च शिक्षा के लिए लोन (Education Loan) लेना पड़ता है. कई पब्लिक और प्राइवेट सेक्टर बैंक प्रतियोगी दरों पर एजुकेशन लोन के लिए ऑफर दे रहे हैं. ये बताने की जरूरत नहीं है कि पब्लिक सेक्टर बैंक में एजुकेशन लोन (Education Loan) की दर प्राइवेट की तुलना में कम होती है. लेकिन पब्लिक बैंकों में लोन की प्रक्रिया काफी थकाऊ होती है. हमने नौ पब्लिक सेक्टर और प्राइवेट सेक्टर बैंकों की लिस्ट तैयार की है, जो एजुकेशन लोन के लिए सबसे कम ब्याज दर ऑफर कर रहे हैं.

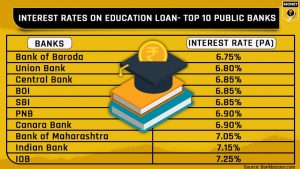

पब्लिक सेक्टर बैंक

पब्लिक बैंक जैसे बैंक ऑफ बड़ौदा, यूनियन बैंक और सेंट्रल बैंक सबसे कम 6.75 फीसदी, 6.80 फीसदी और 6.85 फीसदी ब्याज दर पर एजुकेशन लोन ऑफर कर रहे हैं.

टेबल वन (टॉप 10 पब्लिक सेक्टर बैंक में एजुकेशन लोन के लिए ब्याज दर

स्रोत- बैंक बाजार)

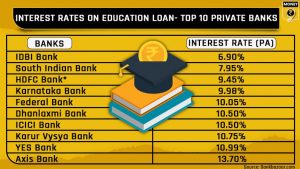

प्राइवेट सेक्टर बैंक जैसे आईडीबीआई बैंक, साउथ इंडियन बैंक और एचडीएफसी बैंक एजुकेशन लोन के लिए 6.90 फीसदी, 7.95 फीसदी और 9.45 फीसदी लोन ऑफर कर रहे हैं.

टेबल नंबर- 2 (टॉप 10 प्राइवेट सेक्टर बैंक में एजुकेशन लोन के लिए ब्याज दर

ध्यान रखने योग्य बातें

बैंकबाजार.कॉम के सीईओ आदिल शेट्टी ने बताया कि एजुकेशन लोन लेने से पहले सभी बैंकों की ब्याज दर को समझ लें. लोन लेने से पहले अतिरिक्त ब्याज दर छूट के लिए बातचीत करें. उदाहरण के लिए, कुछ बैंक ग्राहकों के मोरेटोरियम की सुविधा लेने पर ब्याज दर घटा देने का ऑफर देते हैं. “एक प्रमुख पब्लिक सेक्टर बैंक पूरी अवधि के लिए ब्याज दर में 1% की छूट देता है अगर मोरेटोरियम के दौरान पूरी ब्याज की सेवा की जाती है.” कई बैंक महिलाओं और आरक्षित वर्ग को ज्यादा ब्याज दर पर अधिक छूट देते हैं. इसके अलावा, बच्चा जितने अच्छे इंस्टीट्यूट में पढ़ाई के लिए जाएगा, उतनी ही लोन की ब्याज दर में फायदा मिलेगा.

ध्यान दें कि तुलना करने के लिए ब्याज एक मात्र मानक नहीं होना चाहिए. इसके अलावा पैसों के मार्जिन और दूसरे मानकों पर भी गौर करना चाहिए. आदिल ने बताया कि “जब भी एजुकेशन लोन लें, उसे ब्याज दर, मनी मार्जिन की जरूरत, प्रोसेसिंग फीस, प्रीपेमेंट फीस, लोन टर्म की फ्लेक्सिबिलिटी और दूसरी अन्य फीस पर भी गौर करें जो आपकी ईएमआई पर असर डाल रही हैं. इसके अलावा छात्र के परिवार की कुल आमदनी भी एजुकेशन लोन लेने में काफी मददगार साबित होती है.”

मार्जिन मनी वह राशि होती है जो आपको पढ़ाई के दौरान आने वाले कुल खर्च के दौरान चुकानी होती है. जबकि बैंक लोन बाकी सारे खर्चों को कवर कर लेता है. इसके बारे में और बताते हुए शेट्टी ने कहा कि अलग अलग बैंक की मार्जिन मनी अलग अलग हो सकती है. कई इंस्टीट्यूट की बैंकों के साथ टाई-अप होता है, जो आपके लोन लेने के फैसले पर असर डाल सकते हैं.

कॉमन एजुकेशन लोन पोर्टल

एजुकेशन लोन को अप्लाई करने से पहले आपको सरकार पोर्टल विद्या लक्ष्मी के बारे में जानकारी होनी चाहिए, जिसे NSDL ई-गवर्नेस द्वारा संचालित किया जाता है. NSDL ई-गवर्नेस के प्रवक्ता ने बताया कि एजुकेशन लोन लेने के लिए इस पोर्टल पर अप्लाई करना बेहद जरूरी है.

अधिक से अधिक 39 पब्लिक और प्राइवेट बैंक इस पोर्टल के साथ कनेक्ट और 130 एजुकेशन लोन स्कीम के साथ जुड़े हुए हैं. एक ही ऐप्लीकेशन फॉर्म के जरिए आप तीन बैंकों में अप्लाई कर सकते हैं. NSDL ई-गवर्नेस ने बताया कि 4,76,838 छात्रों ने इस साल पोर्टल पर रजिस्ट्रेशन कराया और 1,88,389 छात्रों ने लोन के लिए अप्लाई किया.

आदिल शेट्टी ने बताया कि “इस पोर्टल की मदद से आप अलग अलग एजुकेशन लोन ऑफर्स की तुलना कर सकते हैं. साथ ही अपनी ऐप्लीकेशन को ट्रैक कर सकते हैं. कहीं से भी, कभी भी बिना बैंक जाए लोन अप्लाई करने के लिए ये एक शानदार प्लेटफॉर्म है.”

NSDL ई-गवर्नेस के प्रवक्ता ने सलाह दी कि छात्र/मां-बाप को एजुकेशन लोन का फॉर्म भरने से पहले उसके नियम और शर्तों को सावधानी से पढ़ और समझ लेना चाहिए. “उन्हें भविष्य के लिए एक्सेस क्रेडेंशियल्स को ध्यान से नोट करना चाहिए और लोन ऐप्लीकेशन लेटर सभी जरूरी जानकारियों को ध्यान से पढ़ना चाहिए.

इसके लिए मार्कशीट और दूसरे जरूरी डॉक्यूमेंट्स की स्कैन कॉपी को अपलोड करना चाहिए. जरूरी बैंक स्कीम चुनें और यदि आवश्यक हो तो कई बैंकों में आवेदन करें. डैशबोर्ड की निगरानी करते रहें और बैंक द्वारा आवश्यक कोई और दस्तावेज प्रस्तुत करें. डैशबोर्ड की निगरानी करते रहें और बैंक में मांगे गए सभी जरूरी डॉक्युमेंट्स जरूर पेश करें. इसके बाद सभी ऑरिजिनल डॉक्युमेंट्स को लेकर बैंक की ब्रांच में जाएं.”

पर्सनल फाइनेंस पर ताजा अपडेट के लिए Money9 App डाउनलोड करें।